Ilustrační foto (zdroj: Pixabay.com)

Ilustrační foto (zdroj: Pixabay.com)

Přinášíme vám analýzu developerských projektů v regionech ČR.

Co se dozvíte v tomto článku?

- Pandemie Covid-19 zatím neměla na primární trh nemovitostí značný dopad (v 1Q 2020).

- Nabídka nových bytů v regionech se již pátým kvartálem zvyšuje.

- V prvním kvartálu 2020 se v regionech prodalo více nemovitostí než v Praze, což považujeme za neobvyklé.

- Nabídka novostaveb roste v méně obvyklých regionech jako např. v Libereckém Moravskoslezském a Zlínském kraji.

- Rozdíl mezi cenami nových bytů v Praze a v regionech se zvětšuje.

- Ústecký a Liberecký kraj vykazují vysoký růst cen díky novým projektům blízko lyžařských center.

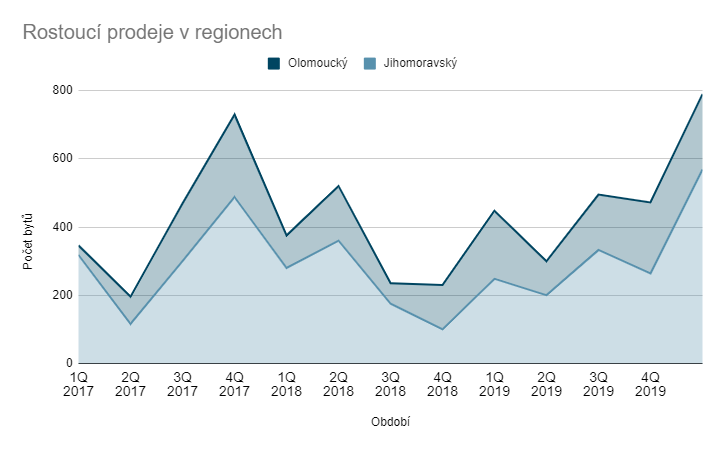

- V Olomouckém kraji a Jihomoravském kraji roste poptávka i nabídka.

- Výměra prodaných bytů se zmenšuje.

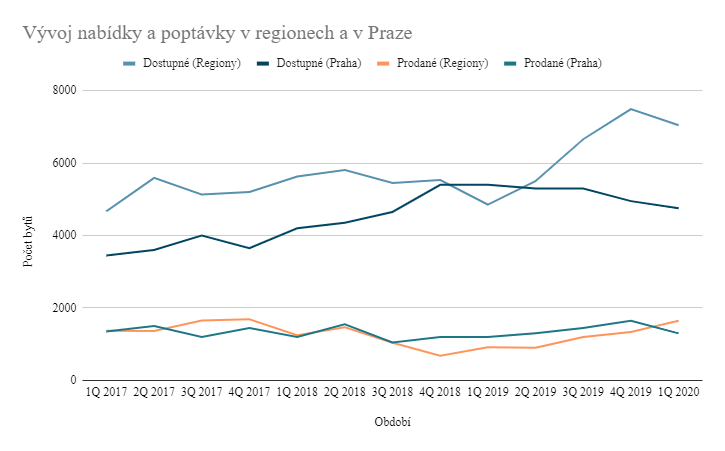

Nabídka vs. Prodeje – Porovnání mezi Prahou a regiony

Rok 2019 byl silným obdobím pro růst regionální nabídky. Mezi dubnem a prosincem 2019 nabídka vzrostla o 54 % na zhruba 7 500 jednotek. V prvním kvartále 2020 se nabídka následně snížila o 6 % na 7 045 jednotek, i přes to se nicméně jedná o meziroční zvýšení o 45 %. Ještě příznivější čísla vykazují v regionech prodeje. Od konce roku 2018 totiž stabilně rostou již pátým kvartálem. Ve čtvrtletním srovnání jde o 23% zvýšení z 1 340 jednotek na 1 650 a v meziročním srovnání, kdy prodejů bylo naměřeno jen 919, je to dokonce nárůst o 80 %.

Na rozdíl od regionů se nabídka v Praze v meziročním srovnání snížila o 12 % z 5 400 na 4 750 dostupných jednotek. Prodeje se naopak zvýšily o 8 % z 1 200 jednotek v 1Q 2019 na 1 300 jednotek v 1Q 2020. Prahu již delší dobu zatěžuje nedostatek nových bytů, který je způsobený zdlouhavými povolovacími procesy. Nerovnováha mezi poptávkou a nabídkou způsobuje zvyšování cen a pokud se dostupné novostavby budou v poměru k nabídce rychleji vyprodávat, je pravděpodobné, že ceny developerských projektů budou nadále růst.

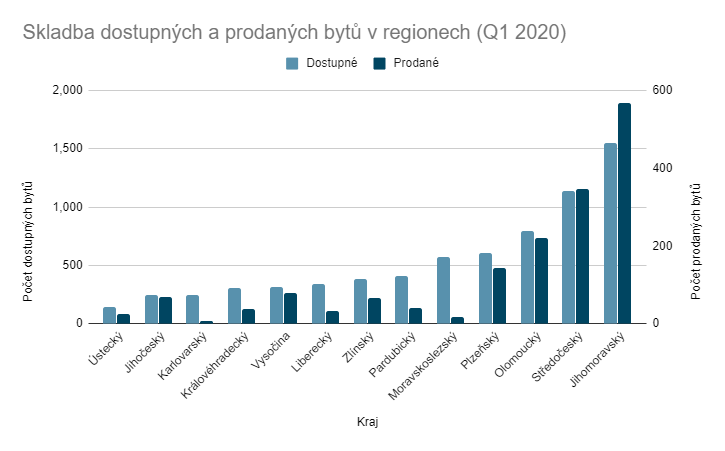

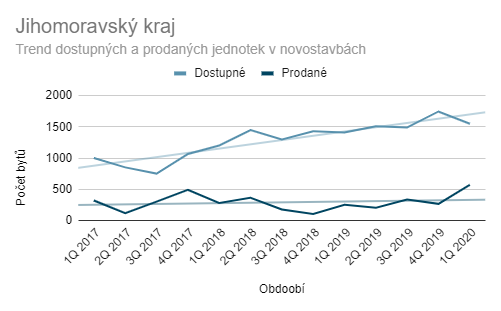

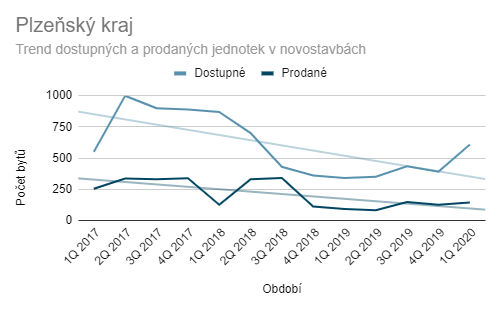

Aktuálně největší část regionální nabídky i prodaných nemovitostí tvoří čtyři regiony – Jihomoravský (1 550 dostupných a 568 prodaných), Středočeský (1 142 dostupných a 346 prodaných) Olomoucký (793 dostupných a 221 prodaných) a Plzeňský (608 dostupných a 142 prodaných). Dohromady tvoří 58 % nabídky a 79 % prodejů. V ostatních devíti krajích jsou prodeje v tomto kvartále minimální a s 373 jednotkami představují 21 % z prodejů.

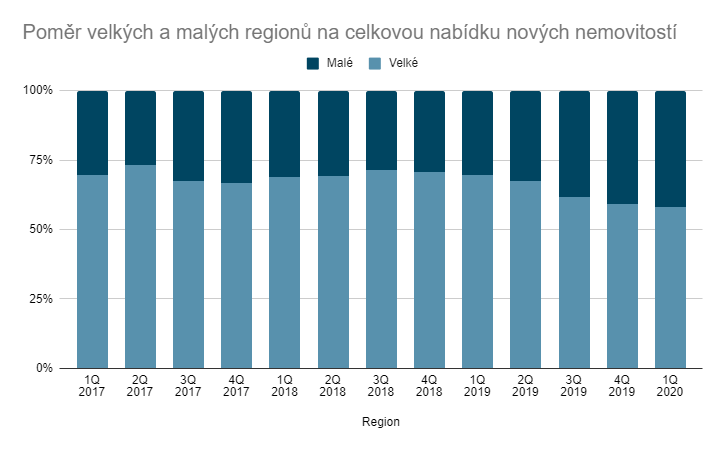

Z hlediska nabídky je za poslední tři roky vidět mírná změna poměru mezi čtyřmi nejsilnějšími „velkými“ kraji (Jihomoravský, Středočeský, Olomoucký a Plzeňský kraj) a ostatními „malými“ kraji (Pardubický, Jihočeský, Moravskoslezský, Karlovarský, Liberecký, Královéhradecký, Zlínský, Vysočina a Ústecký). V prvním kvartále 2017 představovalo 3 260 dostupných jednotek ve velkých regionech 70 % celkové nabídky. O 3 roky později v prvním kvartále 2020 představovalo 4 093 jednotek ve stejných regionech už jen 58 % celkové nabídky.

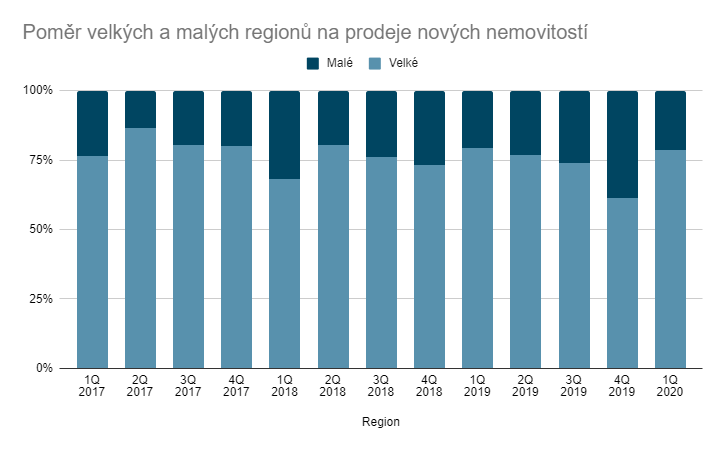

Z hlediska prodejů nicméně takto výrazná změna v časovém kontextu vidět není. S výjimkou 1Q 2018, kdy malé kraje představovaly 32 % prodejů, a 4Q 2019, kdy představovaly dokonce 38,5 % prodejů, se poměr v malých krajích drží mezi 13 % a 26 %.

Stejně jako u dostupných nemovitostí zaznamenává Olomoucký a Jihomoravský kraj rostoucí vývoj v počtu prodaných jednotek. V meziročním srovnání (prodeje v prvním kvartálu 2019 vs. v prvním kvartálu 2020) se prodeje v Jihomoravském kraji zvýšily o 129 % a v Olomouckém kraji o 11 %.

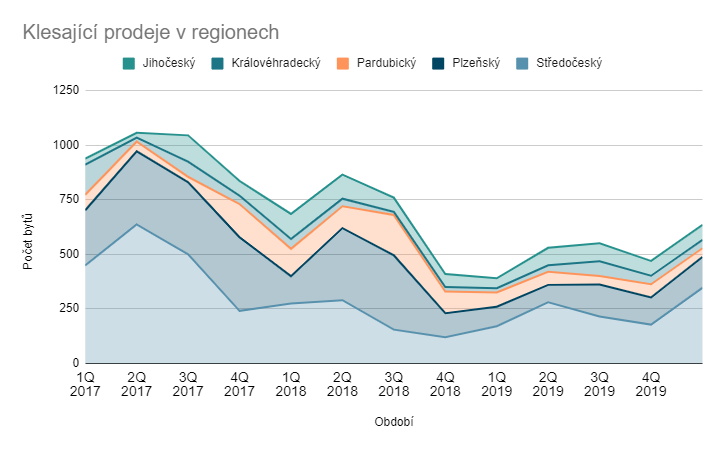

Na rozdíl od nabídky v prvním kvartálu 2017 se úroveň prodaných bytů snížila nejen ve Středočeském (23 %) a Plzeňském kraji (44 %), ale také v Pardubickém (44 %), Jihočeském (43 % od 3Q 2017) a Královéhradeckém (73 %). Tyto kraje se v poslední době oslabily, nicméně i přes to vykazují stabilní prodejní čísla (desítky prodejů každý kvartál). Klesající prodeje jsou nejspíše z velké části způsobené klesající nabídkou cenově dostupných nemovitostí, respektive nižším počtem nově spuštěných developerských projektů. V momentě, kdy je na trhu zveřejněný nový projekt, se v krátkodobém horizontu razantně zvýší prodeje kvůli výkupu malometrážních bytů, po kterých je největší poptávka. Větší byty se prodávají déle, klesající prodeje proto můžou být jen dočasné do té doby, než se na trhu objeví nové projekty.

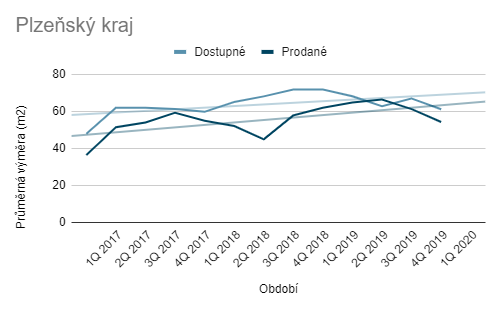

Stejnému vysvětlení nasvědčuje i časové porovnání mezi dostupnými a prodanými byty. Pokud se nabídka dostupných jednotek snižuje, snižuje se i trendová přímka počtu prodaných nemovitostí, např. ve Středočeském a Plzeňském kraji.

Pokud se nabídka dostupných jednotek z dlouhodobého hlediska zvyšuje, zvyšuje se, ačkoli o něco mírněji, i trendová přímka vykázaných prodejů, např. v Praze, Jihomoravském a Olomouckém kraji.

Ceny

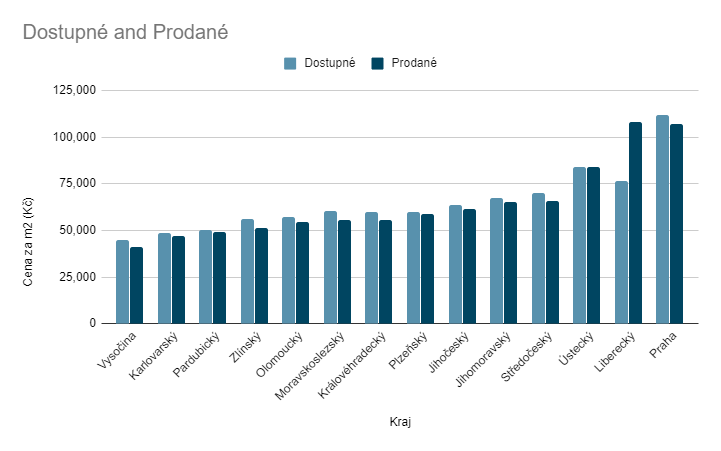

V regionech se za nejvyšší ceny aktuálně prodává v Libereckém kraji a v Ústeckém kraji. V Libereckém kraji jsou průměrné ceny nejvíce ovlivněny ski-apartmány ve Vítkovicích 128 000 Kč za m2) a v Harrachově (112 000 Kč za m2), které se rovnají nebo převyšují cenovou úroveň dostupných nových nemovitostí v Praze (112 000 Kč za m2). V Ústeckém kraji je průměrná cena ovlivněna dvěma projekty u lyžařského střediska Klínovec, ve kterých se pohybuje průměrná cena za m2 mezi 87 000 Kč a 91 000 Kč. Prodané jednotky v těchto projektech způsobily zvýšenou průměrnou prodejní cenu za m2, která je v případě Libereckého kraji dokonce o 27 500 Kč vyšší než cena nabízená.

U všech ostatních regionů je tento poměr opačný, tedy průměrná prodejní cena za m2 je o něco nižší než nabízená cena. Za nejmenší ceny se nové developerské projekty nabízejí v kraji Vysočina (44 700 Kč za m2) a v Karlovarském kraji (48 600 Kč za m2). Po Ústeckém a Libereckém kraji se mimo Prahu za nejdražší ceny nabízejí novostavby ve Středočeském kraji (70 200 Kč za m2), který je ovlivněný nabídkou v Praze, a v Jihomoravském kraji (67 600 Kč), který je ovlivněn nabídkou v Brně.

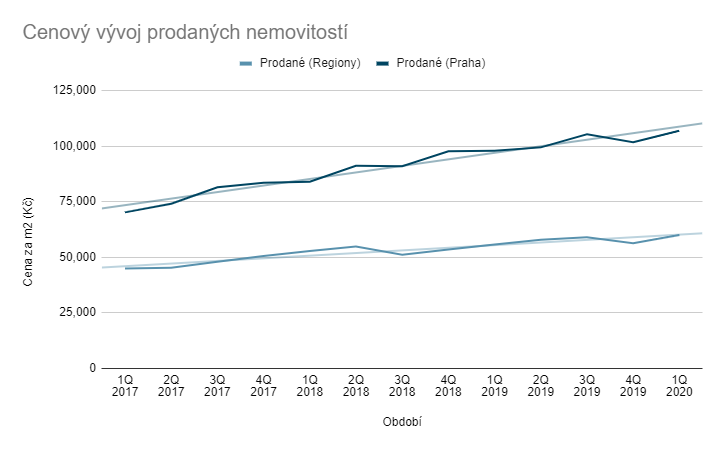

Cenové nůžky mezi Prahou a regiony se rozevírají. Zatímco v prvním kvartálu 2017 byla prodejní cena v Praze o 64 % větší než v regionech (45 000 Kč za m2 v regionech vs. 70 200 Kč za m2 v Praze), dnes tento rozdíl je ještě o dalších 14 % větší, tedy 78 % (60 000 Kč za m2 v regionech vs. 106 900 Kč za m2 v Praze). U dostupných cen se poměr za stejné období změnil ze 70 % na 80 %.

I když se cenový rozdíl mezi regiony a Prahou zvětšuje, nedá se očekávat, že by ceny v Praze klesaly. Na nemovitostním trhu je stále velký nedostatek nového bydlení a do té doby, než se začne stavět ve větším tempu, ceny nových bytů budou v metropoli pravděpodobně stále růst.

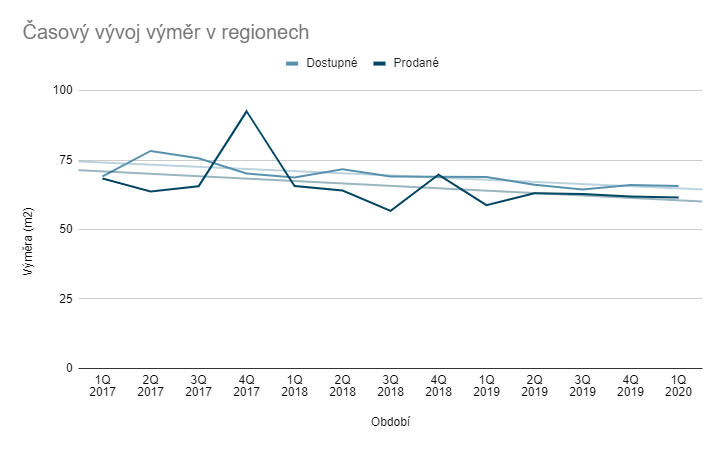

Výměry

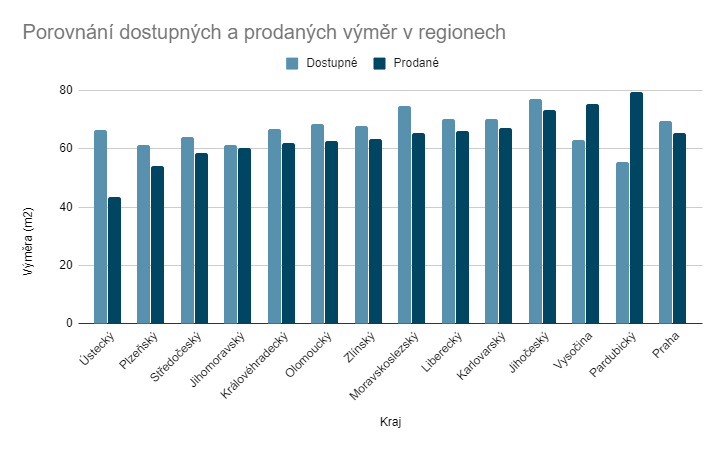

V prvním kvartálu 2020 se největší byty prodaly v Pardubickém kraji (80 m2) a v kraji Vysočina (75 m2). Nejmenší nemovitosti se prodaly v Ústeckém kraji (44 m2) kvůli vysokým cenám za m2 v lyžařském centru Klínovec a v krajích, ve kterých jsou velká města, kde převládá nabídka bytů nad domy (Plzeňský – 54 m2, Středočeský – 59 m2 a Jihomoravský kraj – 60 m2). Dvěma výjimkami jsou Pardubický kraj, kde výměra prodaných nemovitostí přesahuje dostupné nemovitosti o 25 m2, a Vysočina, kde je prodejní výměra v průměru o 12 m2 větší.

V porovnání s Prahou jsou prodané nemovitosti v regionech o 3 metry menší (65 vs. 62 m2) a dostupné o 4 metry menší (téměř 70 vs. 66 m2).

V posledních letech se více prodávají menší nemovitosti. Z hlediska prodejů se výměra za poslední tři roky zmenšila o 6 metrů (68 m2 v 1Q 2017 vs. 62 m2 v 1Q 2020) a v nabízených se zmenšila dokonce o 12 metrů (78 m2 v 2Q 2017 vs. 66 m2 v 1Q 2020). Tento vývoj, až na výjimky ve čtvrtém kvartálu let 2017 a 2018, ukazuje, že se v průměru prodávají menší byty, než jsou v průměru v nabídce.

Tento trend zmenšující se prodávané i nabízené výměry je konzistentní napříč všemi regiony až na dvě výjimky – Jihočeský a Plzeňský kraj – zde se za poslední 3 roky průměrná plocha prodávaných i nabízených bytů a domů dokonce zvýšila.

Závěr

Kvartální analýza novostaveb v regionech přinesla z velké části předvídané výsledky. Na rozdíl od Prahy se počet dostupných jednotek v regionech zvyšuje. Zvyšování nabídky developerských projektů přispívá i k vyšším prodejům. Ceny za metr čtvereční se zvyšují, což způsobuje zvýšenou poptávku po menších bytech, aby se rozdíl v celkové ceně za jednotku vykompenzoval. Lyžařská střediska otevírají nové příležitosti pro developerské projekty, které nabízejí byty vysoko nad průměrnou cenou daného kraje, v některých případech dokonce i nad průměrnou cenou za m2 v Praze. Dopad způsobený pandemií Covid-19 zatím na trhu novostaveb není zřetelný, více informací ukáže analýza z druhého kvartálu 2020.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}