Evropský trh se zastavil, poptávka od roku 2022 stále klesá a výhled je nejistý i pro následující měsíce.

Evropský trh se zastavil, poptávka od roku 2022 stále klesá a výhled je nejistý i pro následující měsíce.

Evropské ocelářství si prochází pravděpodobně nejtěžšími chvílemi za dobu své existence. Sektor se již po více než tři roky potýká s významnými problémy, které se stále prohlubují. Evropský trh se zastavil, poptávka od roku 2022 stále klesá a výhled je nejistý i pro následující měsíce. Za vše hovoří fakt, že z posledních šesti let klesla spotřeba oceli v EU hned v pěti případech, přičemž od roku 2022 klesá kontinuálně. Kde tedy hledat důvody takové situace a jak se s ní popasovat?

HLAVNÍ PŘÍČINY KRIZE

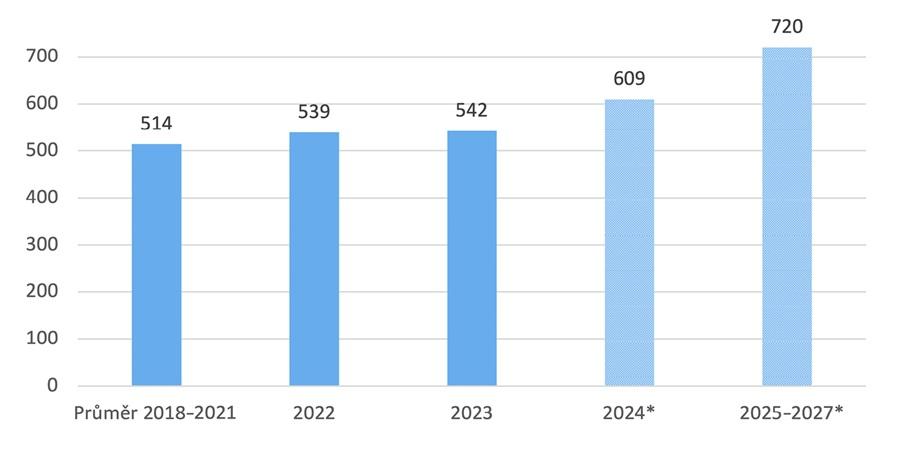

Příčin současného neutěšeného stavu evropského ocelářství je několik. Mezi ty nejvýznamnější patří dlouhodobě vysoká světová nadkapacita, která neustále roste a v příštích letech by se mohla vyšplhat až na 720 mil. tun ročně (pro srovnání to je zhruba pětinásobek roční výroby oceli v EU), stále se zvyšující dovoz levné oceli ze třetích zemí, vysoké ceny energií (jež jsou 3–5× vyšší než jinde ve světě) a emisních povolenek, nedostatečná ochrana před tzv. únikem uhlíku a současně nutnost vysokých investic do ekologizace výroby, které jsou často vynucené a co do kvality výroby a funkčnosti firmám často nic nepřinesou.

POTŘEBA KOMPLEXNÍHO ŘEŠENÍ

Všechny výše uvedené faktory ocelářské krize je nutné řešit současně a co nejrychleji. Evropská komise v této souvislosti již na jaře roku 2025 představila tzv. Akční plán pro ocel a kovy, v němž nastínila možnosti řešení těchto problémů. Akční plán sice nepředstavuje konkrétní návrhy řešení, ale přináší spíše rámec a časové rozvržení následných kroků, jež by měly přispět ke zlepšení situace na evropském trhu. Jaká je tedy současná situace a jak přistoupit k jednotlivým problémům ocelářství?

Globální nadkapacita a stále se zvyšující objem dovozu do EU ze třetích zemí spolu významně souvisí a v současné chvíli představují asi nejpalčivější riziko pro evropský trh s ocelí. Problém je aktuální zejména v posledních 20 letech a přímo souvisí s významným nástupem nových kapacit v Číně a dalších rozvíjejících se zemích. Ta zde roste tak strmě, že světové kapacity v součtu významně převyšují světovou poptávku. Ta v posledních letech spíše stagnuje, zatímco nadkapacita stále roste, což vyvolává silný tlak zejména na výrobce ve vyspělejších zemích. Výrobci z Číny či dalších rozvíjejících se států jsou totiž často podporováni místními vládami či jinými subvencemi a současně nemusejí dodržovat takové množství environmentálních či sociálních podmínek jako výrobci v EU. Z toho vyplývá, že výrobci ze třetích zemí mají významnou konkurenční výhodu oproti evropským firmám a mohou tak své výrobky na evropský trh posílat za výrazně nižší ceny (výrobci ze třetích zemí často mají konečnou cenu nastavenou dokonce pod cenou výrobních nákladů evropských výrobců).

Evropský trh je v současné chvíli naštěstí stále částečně chráněn ochrannými opatřeními na dovoz oceli, jejichž platnost však skončí v polovině roku 2026. Bohužel, tato opatření už ale zdaleka neplní původní účel, jelikož v průběhu let došlo k významnému navýšení dovozních kvót, což při snižující se poptávce po oceli v EU v posledních letech umožnilo zvyšovat tlak na evropské výrobce prostřednictvím zvyšujících se dovozů ze třetích zemí.

Globální světová nadkapacita oceli (mil. tun). * predikce (Zdroj: EUROFER)

NÁVRH NOVÝCH OCHRANNÝCH OPATŘENÍ

Na základě silného tlaku celého odvětví Evropská komise v říjnu loňského roku představila návrh nových ochranných opatření, která by ta stávající měla nejpozději od 1. července letošního roku nahradit. Návrh spočívá v podobném principu jako stávající opatření, tj. v systému čtvrtletních kvót, jež ale budou oproti současnému stavu poníženy o 47 % na 18,3 mil. tun ročně. Rovněž by mělo dojít ke zdvojnásobení úrovně cla nad rámec těchto kvót, a to z 25 na 50 %. Významnou změnou je rovněž to, že systém by již neměl být časově omezen a nebude nutné kvóty pravidelně liberalizovat. Neměli bychom se tak dostat do bodu, jak se tomu stalo nyní, kdy kvóty ztratí svůj původní účel.

Návrh nových opatření v současné době prochází řádným legislativním procesem v institucích EU. Zatímco Rada svou pozici již přijala v průběhu prosince 2025, schválení finální pozice Evropského parlamentu se předpokládá v průběhu února letošního roku. Následně by mezi institucemi měl probíhat tzv. trialog, kde by se mělo dospět ke konečnému kompromisnímu textu nařízení. Pozitivní je to, že ani Rada, ani Evropský parlament nijak nezpochybňují samotný základ navržených opatření, jako je citelné snížení dovozních kvót spolu s navýšením cel v případě překročení kvót. Dílčí změny tak mohou nastat například u převodů nevyužitých kvót do následujících období nebo mohou vzniknout přísnější ustanovení týkající se země původu dovážených výrobků (tzv. princip „melted and poured“). Konečný výsledek vyjednávání a přesné nuance finálního kompromisu budou známé pravděpodobně v průběhu dubna. Nejpozději od 1. července by tak nová ochranná opatření měla vstoupit v platnost. Bez jejich schválení by se totiž evropské ocelářství propadlo do ještě hlubší krize, než v jaké se nachází dnes.

Evropská komise postupně přistupuje i k řešení dalších bodů z již zmiňovaného Akčního plánu pro ocel a kovy. Zmínit tak lze například záměr regulovat vývoz ocelového šrotu z EU do třetích zemí (největší podíl – kolem 60 % míří dlouhodobě do Turecka), k čemuž má v první fázi přispět dohled nad jeho dovozem a vývozem, který byl spuštěn v průběhu léta 2025. První vyhodnocení tohoto dohledu mělo být známé do konce roku 2025, do současné chvíle ale Komise žádné výsledky nepředložila. Jakmile tak učiní, přislíbila rovněž na jejich základě připravit nezbytná opatření. Panuje totiž obava z budoucího nedostatku ocelového šrotu na evropském trhu, zejména v případě plánovaného přechodu většiny evropských výrobců na ekologičtější výrobu prostřednictvím elektrických obloukových pecí. Věříme proto, že Komise navrhne taková opatření, jež efektivně zabrání masivnímu vývozu šrotu za hranice EU a zajistí se tak jeho dostatek pro potřeby evropských výrobců.

DOPADY KLIMATICKO-ENERGETICKÉ POLITIKY EU

Kromě obchodních opatření a nástrojů na ochranu vnitřního trhu zůstává pro oceláře největší výzvou environmentální politika, z níž největší dopady jednoznačně přičítáme té klimaticko-energetické. Oceláři po celé Evropě nadále čelí extrémnímu tlaku na rychlou dekarbonizaci, zatímco se jim dekarbonizační investice ekonomicky nevyplácí nebo na ně nemají, resp. nedostanou dostatek finančních prostředků. Například i německé firmy uvádí, že pokud na projekty neobdrží veřejnou podporu v celkové výši okolo 75 %, nejsou schopny je zrealizovat tak, aby si současně udržely konkurenceschopnost. A tak se projekty odkládají nebo ruší. Především náklady na povolenky a energie, které jsou několikanásobně dražší než v Číně, USA a dalších světových ekonomikách, představují pro evropské výrobce zásadní bariéru, jež jim znesnadňuje každodenní podnikání i samotné investice potřebné k tomu, aby ve střednědobém a dlouhodobém horizontu přežily. Zatím však EU nenalezla odvážné koncepční řešení, které by srazilo ceny elektřiny významně dolů. U povolenek o to ani není snaha. Poslední odhady naopak ukazují, že cena povolenky v následujících letech pravděpodobně významně poroste. Napomůže k tomu i nově odsouhlasený klimatický cíl do roku 2040 v podobě 90% snížení emisí oproti roku 1990 (pět procentních bodů z toho může být zajištěno skrze mezinárodní kredity). Dopadová studie Komise však ve vztahu k ocelářství hovoří jasně: při tomto cíli budou muset být emise z odvětví na minimu. Ostatně aktuální trajektorie snižování emisních povolenek v systému EU ETS směřuje k nule již v roce 2039. To se snaží průmysl změnit a vybojovat si čas i po roce 2040. Připomeňme, že bez emisní povolenky není možné emitovat anebo musí být vypuštěný CO2 uložen do geologických struktur či trvale vázán ve vybraných produktech. Firmy v EU tak aktuálně stojí před situací, kdy vědí, že za méně než 15 let musí za složitých externích podmínek de facto dekarbonizovat svou výrobu. To je takřka nereálné.

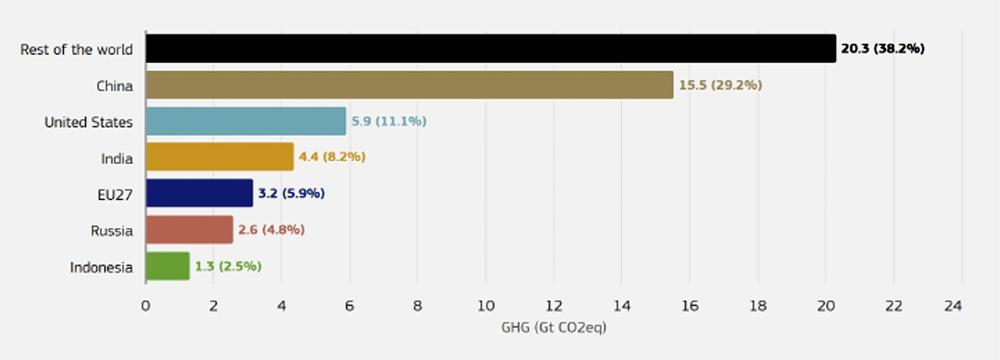

Emise skleníkových plynů šesti největších světových emitentů a zbytku světa v roce 2024. (Zdroj: JRC 2025)

Zatímco se EU chlubí dalším navyšováním svých ambicí při aktuální produkcí necelých 6 % světových emisí skleníkových plynů (viz obrázek), ve světě se klimatická změna stále tak vážně nebere. To potvrdila listopadová celosvětová konference OSN o změně klimatu, kde jednotlivé ekonomiky představovaly své emisní závazky do roku 2035. Např. Čína hodlá snížit čisté emise v celé ekonomice o 7 až 10 % oproti maximální úrovni emisí (nikdo ovšem neví, co je tím myšleno), USA odstoupily od Pařížské dohody, tudíž žádný závazek nepředstavily, podobně tak neučinila ani Indie a Jižní Korea, Indonésie prezentovala pochybný cíl snížit emise o 0–7 % oproti roku 2030. O desetiletí za EU pokulhávají i dlouhodobé závazky třetích zemí k dosažení samotné uhlíkové neutrality.

MECHANISMUS CBAM A JEHO LIMITY

Jistou nadějí pro narovnání podmínek v souvislosti s uhlíkovými náklady může být CBAM neboli uhlíkový poplatek uplatňovaný na dovozy vybraných produktů do EU. Ten od letošního ledna vstoupil do ostré fáze svého fungování. Za emise „dovezené“ v roce 2026 budou moci dovozci nakoupit první certifikáty v roce 2027. Aby však mohl CBAM plnit svou ochrannou funkci, musí být správně nastaven. Zejména paralelně spuštěné snižování bezplatných povolenek pro evropské firmy, směřující k nule v roce 2034, představuje hlavní ohrožení. Komise se tak po intenzivním naléhání průmyslu a např. i varovných závěrů Draghiho zprávy s velkým zpožděním pustila do napravování zásadních mezer v současném nastavení nástroje – absence ochrany konkurenceschopnosti exportu z EU, slabá opatření proti obcházení CBAM či zcela nedostatečné pokrytí navazujících výrobků. Stejně tak došlo k velkému zpoždění v nastavení referenčních a defaultních hodnot emisní intenzity, podle kterých se bude vypočítávat množství, resp. celková cena CBAM certifikátů. V prosinci byly Komisí publikovány příslušné návrhy a zmíněné hodnoty byly nastaveny. Evropská ocelářská asociace Eurofer však navržené způsoby zacelení uvedených mezer nevidí jako efektivní a dostatečné. Na CBAM se tak zatím nadále nelze spoléhat. Ochranný mechanismus pro export v podobě kompenzace nákladů nepokrývá zdaleka všechny kategorie zahrnutých ocelových výrobků, reaguje pozdě a je nepředvídatelný z pohledu dostatku finančních prostředků. Boj proti obcházení má být zajišťován až ex-post, tj. po odhalení jednotlivých případů, což je nesystematické. A konečně rozšíření CBAM, kde Eurofer dlouhodobě volá po pokrytí celého hodnotového řetězce, se v návrhu Komise omezilo jen na část výrobků. K návrhu se nyní vyjadřují členské státy a později tak učiní i Evropský parlament.

Závěry Draghiho zprávy o přílišné regulaci evropské politiky i mnohokrát potvrzená kritická situace v průmyslu EU přiměly Komisi v uplynulém roce k vydávání změnových předpisů, zaměřených na odlehčení administrativní zátěže, tzv. Omnibusů. Je třeba přiznat, že Omnibusy přináší několik pozitivních změn, zejména co se týká CBAM, ESG či dalších předpisů v oblasti životního prostředí. Není je však ani zdaleka možné považovat za prostředek k záchraně průmyslových firem.

NOVÁ VLÁDA OTÁČÍ KORMIDLEM

Lepší zítřky pro český průmysl slibuje program nové vlády. Ten prosazuje pragmatický přístup k ochraně životního prostředí s minimalizací zátěže na český průmysl, včetně té byrokratické. Mimo jiné se nová politická garnitura bude snažit o radikální úpravy systému emisního obchodování a o snížení cen energií. Slibuje také tolik kontroverzní neimplementování nového systému EU ETS 2, který má dopadnout zejména na vytápění budov, paliva v silniční dopravě a průmyslové činnosti nepokryté dosavadním systémem EU ETS. V energetice má dojít k racionalizaci energetického mixu, kde své zastoupení má nadále hrát zemní plyn a uhlí. Vláda se chystá nepřijímat či nepodpořit žádnou další environmentální legislativu či nové cíle, jež by ještě ztížily už tak složité podmínky pro podnikání českých a evropských firem. Nová vláda své sliby např. v oblasti energetiky začala již plnit, když s účinností od začátku roku zrušila firmám poplatky za obnovitelné zdroje energie a toto finanční břemeno převzal stát.

OČEKÁVANÝ VÝVOJ LEGISLATIVY V LETOŠNÍM ROCE

V roce 2026 čeká na oceláře v evropské environmentální politice několik nadějí i rizik. Již na přelomu února a března má být představen tzv. Industrial Accelerator Act (IAA), jež má za cíl představit podmínky pro zlepšení konkurenceschopnosti evropského průmyslu a umožnit a urychlit investice do jeho dekarbonizace. Diskuse vyvolává očekávaná definice, zavedení a použití principu „made in EU“ konceptu, který by měl v určitých ohledech, např. v rámci veřejných zakázek, upřednostňovat výrobky vyrobené v EU. To se týká i oceli. Tento krok by měl být jedním z plánovaných opatření na podporu vzniku a posílení trhu pro „zelené“ výrobky, a tak i zvýšení naděje evropských ocelářů, že pro tyto produkty vznikne odbyt. Vedle IAA by se měla postupně vymezovat environmentální kritéria pro ocel uváděnou na evropský trh, a to v rámci tzv. ekodesignu udržitelných výrobků. Bude záležet na jejich finální podobě. Až ta rozhodne, zda se stanou výhodnou pro evropské výrobce oceli, či nikoli.

Naopak jednou z možných hrozeb je plánované otevření evropského nařízení REACH (chemické látky), kde se předpokládá návrh změny definic rizikových látek, zpřísnění limitů či požadavky na jejich nahrazování těmi látkami, které jsou šetrnější z hlediska dopadů na životní prostředí a lidské zdraví. Tyto alternativy, pokud existují, však nemusí být ekonomicky dostupné.

PERSPEKTIVY EVROPSKÉHO A ČESKÉHO OCELÁŘSTVÍ

Evropské a české ocelářství dále bojuje ve složitých podmínkách o své přežití a postavení na trhu s ocelí. Byť se objevují záblesky naděje, stále zdaleka nejsme v bodě, který by podnikům dával dostatečnou jistotu v oblasti udržení konkurenceschopnosti. Nadále potřebujeme, aby Komise rychle navrhovala efektivní opatření v souladu s cíli Akčního plánu pro ocel a kovy, a to ve všech jeho oblastech. Bez rapidního navýšení a řádného plnění environmentálních ambicí na straně třetích zemí to ale evropský průmysl nikdy nebude mít snadné. Držme si palce.

Autoři:

Ing. Jiří Dufek působí jako manažer Ocelářské unie, kde se dlouhodobě věnuje oblasti obchodní politiky a analytické činnosti v ocelářském průmyslu.

Mgr. Filip Hájek zastává rovněž pozici manažera Ocelářské unie a zaměřuje se na otázky ekologie a energetiky v ocelářském sektoru.