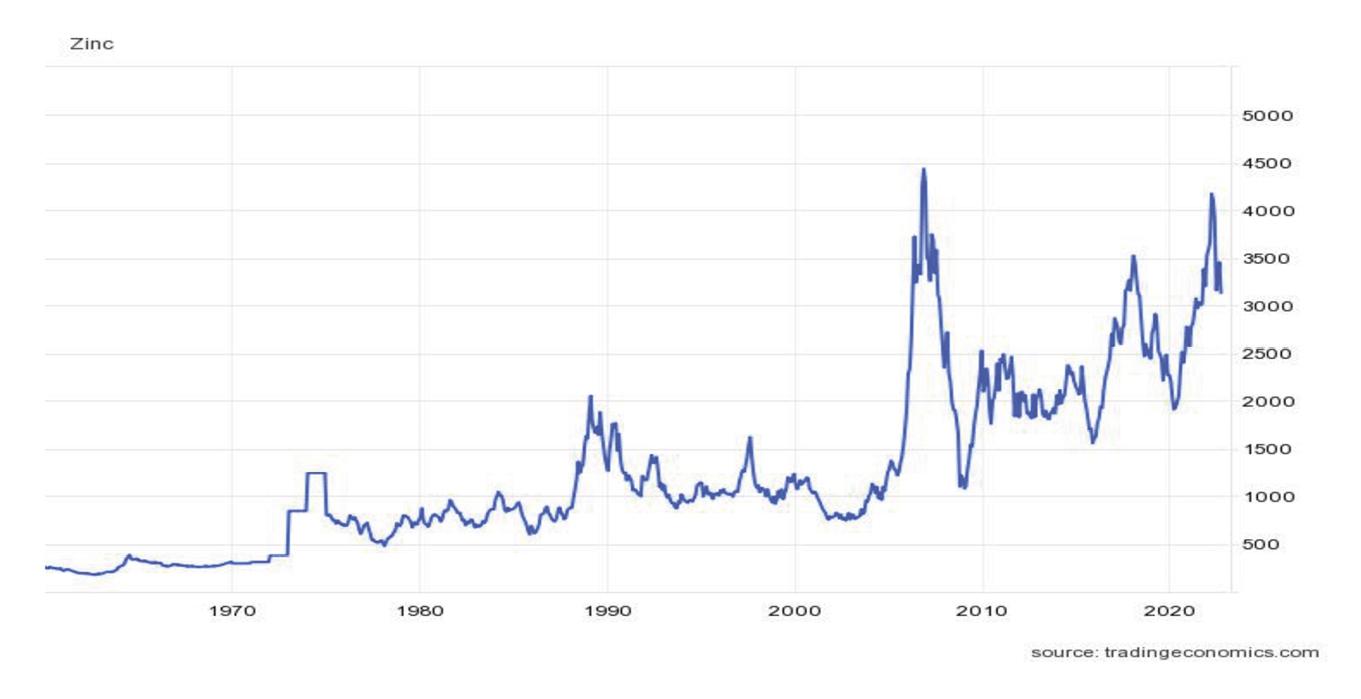

Cena zinku se až do devadesátých let minulého století nijak dramaticky nevyvíjela, pak se na něj začalo více spekulovat. Se spotřebou zinku roste i jeho cena, a na to investoři spekulují. Problém je dlouhá setrvačnost v chování hutí.

Ještě na přelomu 80. a 90. let minulého století měly firmy pevné producentské ceny na zinek platné zpravidla na jeden kvartál. V průběhu devadesátých let však začaly proudit do komodit, včetně průmyslových kovů, investice a začal se zvyšovat podíl spekulativních pozic na Londýnské burze kovů (LME), kde je zinek kótován od roku 1920. Postupem času dokonce síla investorů předčila fundamentální faktory (nabídku a poptávku fyzického materiálu).

Neviditelná ruka trhu však i přes velký podíl spekulativního kapitálu funguje. Nakonec se cena (není-li státem regulovaná) řídí nabídkou a poptávkou. Lze konstatovat, že ceny průmyslových komodit přibližně kopírují hospodářský cyklus a ceny se pohybují ve stále stoupající (díky inflaci) sinusoidě. Při hospodářském růstu rostou, neboť roste poptávka, a během recese klesají, protože se poptávka snižuje. Je to vidět i na LME skladech zinku, jejichž výše jde dlouhodobě proti vývoji ceny.

Nízké zásoby na skladech jsou při vysoké ceně a naopak. Výrobci dodávají na LME sklady, když nemají dostatečný odbyt na trhu, a kupující odebírají z LME, pokud výrobci nemají dostatek produkce. Investoři spekulacemi dlouhodobě ceny kovů nezvrátí a způsobují spíše jakýsi „turbo“ efekt. Během ekonomického růstu spekulují na růst ceny, při recesi na její pokles. Pohyb ceny tak vychylují mnohem více, než by byl schopen zařídit samotný fyzický trh.

U zinku je v této souvislosti třeba poznamenat dva fenomény. Za prvé, spotřeba zinku příliš hospodářskému cyklu nepodléhá. Zinkuje se stále, slitiny zinku se používají stále také, snad jen odbyt zinku do automotive sektoru významněji souvisí s celkovou poptávkou v tomto sektoru. A částečně ve stavebnictví. Tam je však velká setrvačnost. Při krizi ve stavebnictví se zahájené projekty nezastavují, a než se stačí zastavit a nové odložit, krize zpravidla již pomine.

Za druhé, reakce nabídky (výroby) na změnu ceny je u zinku extrémně pomalá. Doly, kde se ruda těží a kde se vyrábí Zn koncentrát potřebný pro výrobu kovu, potřebují několik let, než dokážou navýšit produkci. Stejně tak trvá dlouho, než přijmou rozhodnutí o omezení těžby. Je to dáno technologií s vysokou finanční náročností jak na zvýšení, tak i snížení výroby. Přičemž LME cena, kterou inkasují, se mění velmi rychle a často velmi významně. Hutě, kde se z koncentrátu vyrábí kov, jsou, pokud jde o úpravu kapacity, jen o málo flexibilnější. V zásadě se chovají podobně jako doly.

V praxi to pak vypadá tak, že pokud roste spotřeba zinku, roste jeho cena. To vidí investoři a spekulativně nakupují, čímž cenu dále šponují. Doly a hutě však vyčkávají, zda se vysoká cena udrží, a teprve se zpožděním na zvýšenou poptávku a cenu reagují zvýšením výroby. Ale trvá jim roky, než zahájí nové projekty a dojde ke znatelnému zvýšení produkce. Při recesi naopak spekulanti prodávají pozice, cena klesá, ale producenti dlouho váhají s omezením výroby a doufají v obrat ceny.

DRAMATICKÝ VÝVOJ NA TRHU V POSLEDNÍ DOBĚ

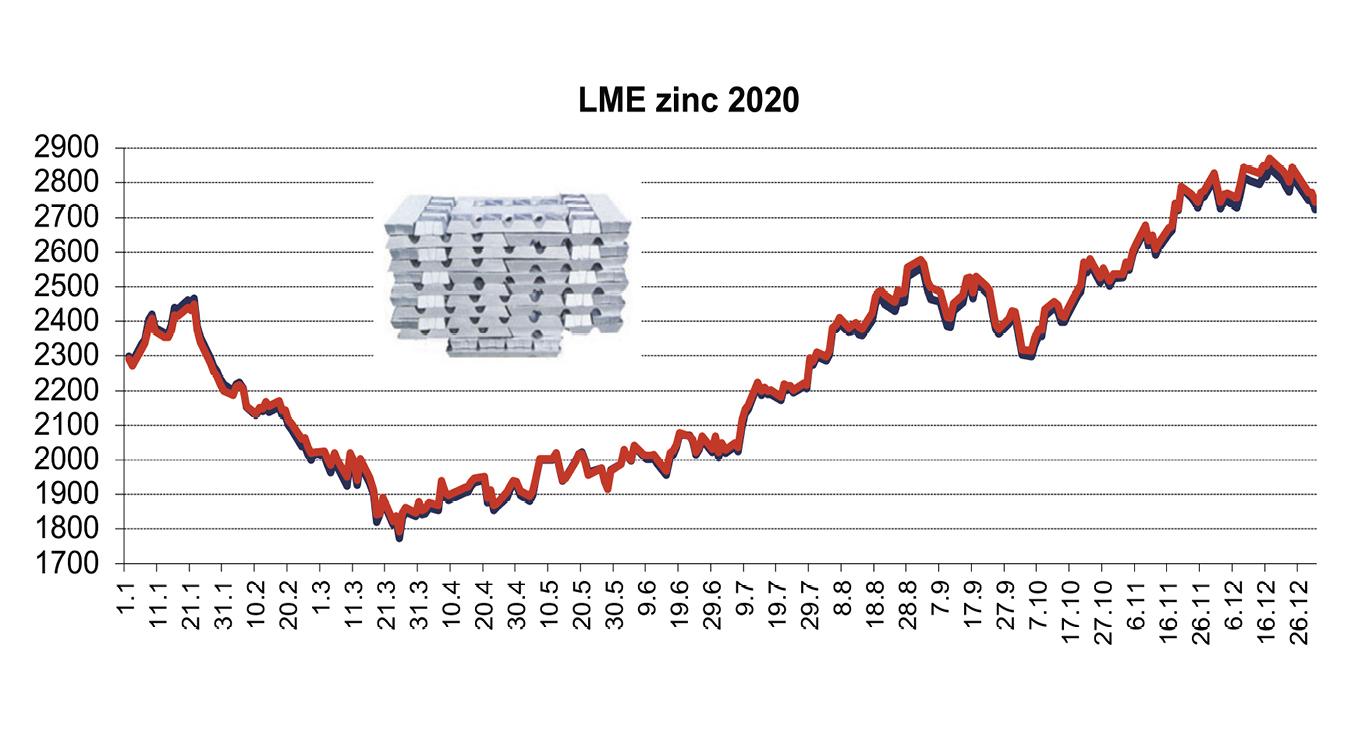

V roce 2021 se dostává výroba zinku a následně i jeho cena do zcela nové situace. Předehrou byla koronavirová pandemie v roce 2020. Ta měla díky lockdownům za následek pokles poptávky a její následný růst, jak se situace zlepšovala a realizovala odložená poptávka. Tak tomu bylo i ve většině průmyslových sektorů. Cena v této souvislosti nejprve klesala, aby pak zahájila růst.

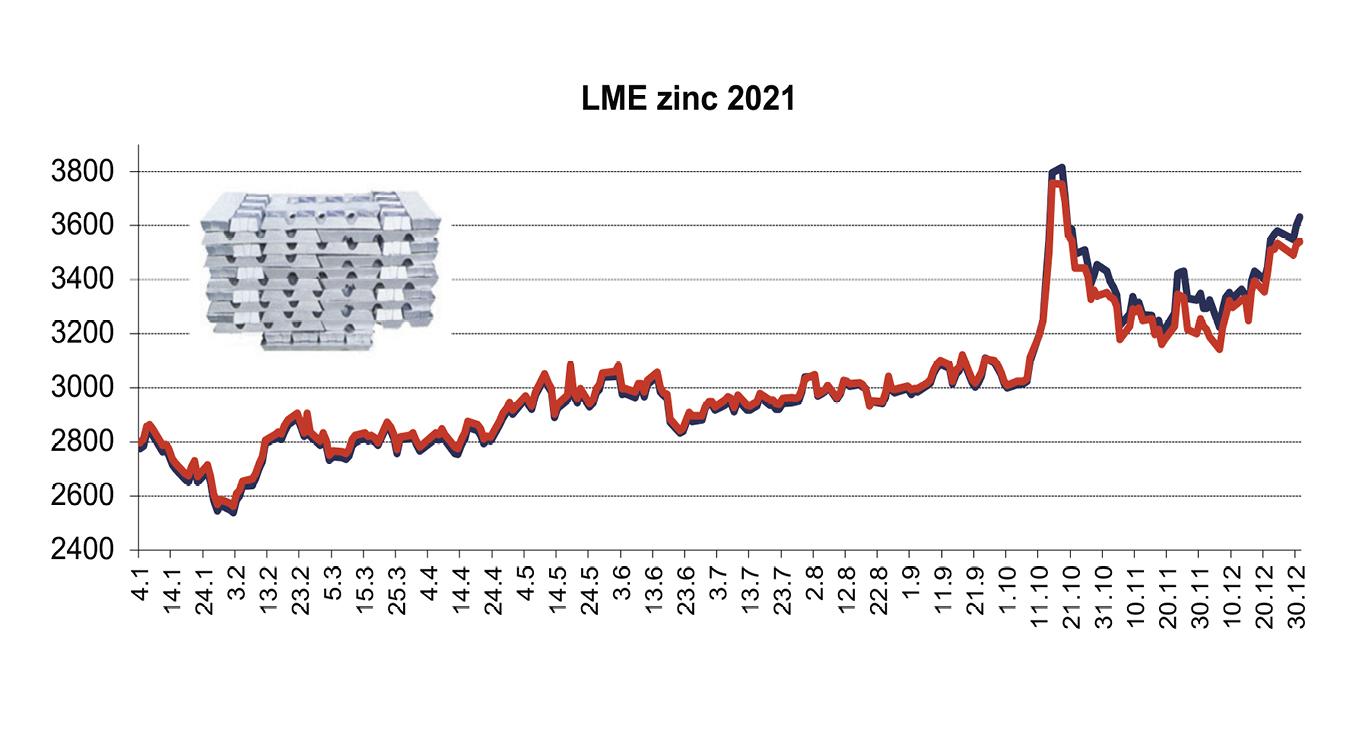

V druhé polovině roku 2021 došlo k prudkému a nebývalému růstu cen energií. Výroba zinku je díky elektrolýze jedním z největších spotřebitelů elektrické energie. To vedlo k uzavírání výrobních kapacit a skokové změně na straně nabídky, přičemž poptávka stále rostla. V polovině října 2021 oznámil nejprve největší evropský výrobce zinku omezení až o 50 % a následně další významný evropský výrobce omezil výrobu až o 20 %. V tu chvíli došlo k bezprecedentnímu růstu LME ceny o téměř tisíc dolarů během několika dnů. Z tohoto „energetického“ šoku se trh dosud nevzpamatoval. Zinku je tak nedostatek a jak vysoké ceny energií přetrvávají, stává se chronickým. Za této situace se výrobcům výroba nevyplácí a trh testuje jak vysoké LME ceny, tak vysoké prémie, které se při prodeji kovu k LME ceně přičítají.

Vysoká LME cena má však rozdílný dopad na zinkové doly (výrobce koncentrátu pro výrobu zinku) a zinkové hutě (výrobce kovu). Aktuální cena zinku vyhovuje dolům. Pohybuje se vysoko nad jejich výrobními náklady. Hutě, které Zn koncentrát za LME cenu se slevou nakupují a kov s prémií prodávají, však drtí vysoká cena elektrické energie. Samotná LME cena pro ně není až tak zásadní, neboť LME cenu na vstupu a výstupu hedgují. Hutě žijí z rozdílu mezi cenou koncentrátu a kovu. Při současných výrobních nákladech, zejména na energie, jim aktuální prostor nestačí.

CO MŮŽEME OČEKÁVAT?

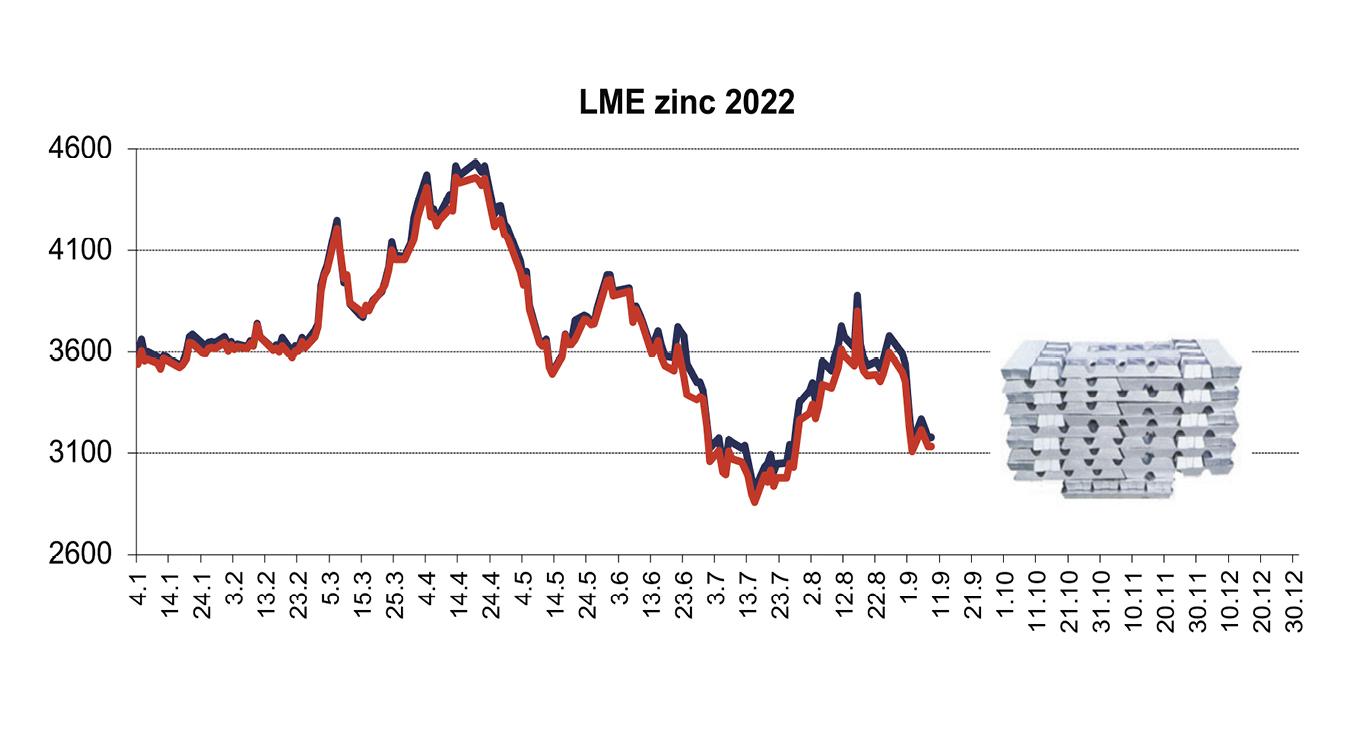

Pro další vývoj výroby zinku a LME ceny budou zásadní geopolitické vlivy a na ně navázaný vývoj ceny energií. Setrvá-li vysoká cena, bude to sice motivovat doly produkovat více, ale hutě nebudou koncentrát nakupovat, neboť jim kalkulace nevychází. Navíc příliš vysoká LME cena zinku v kombinaci s vysokou prémií a vysokými cenami energií (plyn i elektřina) mohou natolik zdražit cenu zinkování, že narazí na nezájem.

Hutě potřebují obnovit rentabilitu výroby. Ta by mohla nastat v případě následujících faktorů nebo jejich kombinace:

- zvýšení T/C (slevy z LME ceny na Zn koncentrát ze strany dolů),

- zvýšení prémie (přičítá se k LME ceně při prodeji kovu z hutí spotřebitelům),

- snížení ceny elektrické energie.

Podle mého názoru další růst samotné LME ceny tak má své limity a vysoké výrobní náklady hutí budou tlačit spíše na větší rozdíl mezi cenou koncentrátu (T/C) a kovu (prémie).

Poznámka: Informace uvedené v této prezentaci nemohou být považovány za nabídku k nákupu či prodeji fyzického kovu či jakéhokoli investičního nástroje. Veškeré zde obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které autor považuje za důvěryhodné, nicméně tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoli vychází z toho, že byly publikovány tak, aby poskytovaly přesný, plný a nezkreslený obraz skutečnosti. Stejně tak nepředstavují oficiální a vyčerpávající názor společností, které zastupuje.

Text a grafy: Petr Smutný

zástupce společnosti BOLIDEN COMMERCIAL AB, Stockholm pro ČR a SR